आज के समय में कार (Car) खरीदना पहले जितना मुश्किल नहीं रहा, क्योंकि बैंक और फाइनेंस कंपनियां आसानी से कार लोन (Car Loan) उपलब्ध करा देती हैं। लेकिन जब बात लोन लेने की आती है, तो सबसे बड़ा सवाल होता है कार लोन की ईएमआई कैसे कैलकुलेट होती है (How Car Loan EMI is Calculated)?

बहुत से लोग बिना सही जानकारी के लोन ले लेते हैं और बाद में EMI (EMI – Equated Monthly Installment) का बोझ महसूस करते हैं। अगर आप पहले से समझ लें कि EMI कैसे तय होती है, तो आप बेहतर निर्णय ले सकते हैं और अपने बजट (Budget) को भी संतुलित रख सकते हैं।

इस लेख में हम विस्तार से समझेंगे कि कार लोन EMI क्या होती है (What is Car Loan EMI), इसे कैसे कैलकुलेट किया जाता है, किन फैक्टर्स पर यह निर्भर करती है, और आप अपनी EMI कैसे कम कर सकते हैं।

कार लोन EMI क्या होती है? (What is Car Loan EMI)

EMI (Equated Monthly Installment) वह निश्चित राशि होती है, जो आपको हर महीने बैंक को चुकानी होती है। इसमें दो हिस्से होते हैं:

- मूलधन (Principal Amount)

- ब्याज (Interest Rate)

यानी हर EMI में थोड़ा-थोड़ा करके आपका लोन और ब्याज दोनों चुकता होता है।

कार लोन EMI कैसे कैलकुलेट होती है? (How Car Loan EMI is Calculated)

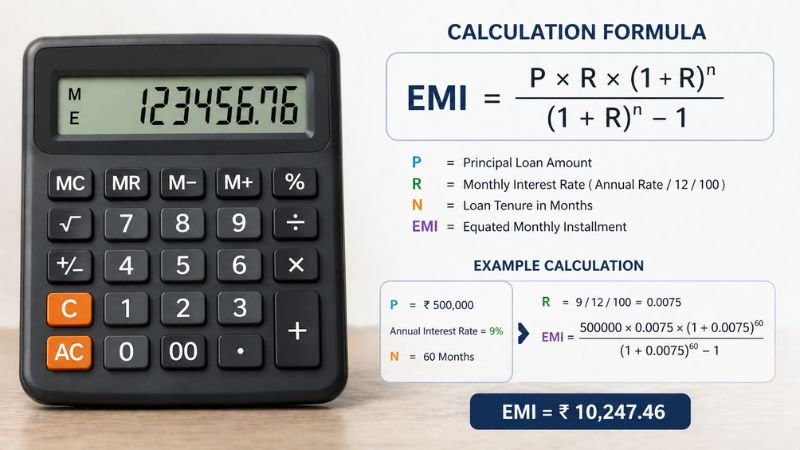

कार लोन EMI एक फिक्स फॉर्मूला (Formula) से निकाली जाती है:

EMI=(1+R)N−1P×R×(1+R)N

जहाँ:

- P (Principal) = लोन अमाउंट

- R (Rate) = मासिक ब्याज दर (Interest Rate/12)

- N (Tenure) = कुल महीनों की संख्या

यह फॉर्मूला हर बैंक और फाइनेंस कंपनी इस्तेमाल करती है।

EMI कैलकुलेशन को आसान भाषा में समझें

मान लीजिए:

- लोन अमाउंट = ₹5,00,000

- ब्याज दर = 10% सालाना

- अवधि = 5 साल (60 महीने)

इन तीन चीजों के आधार पर आपकी EMI तय होती है।

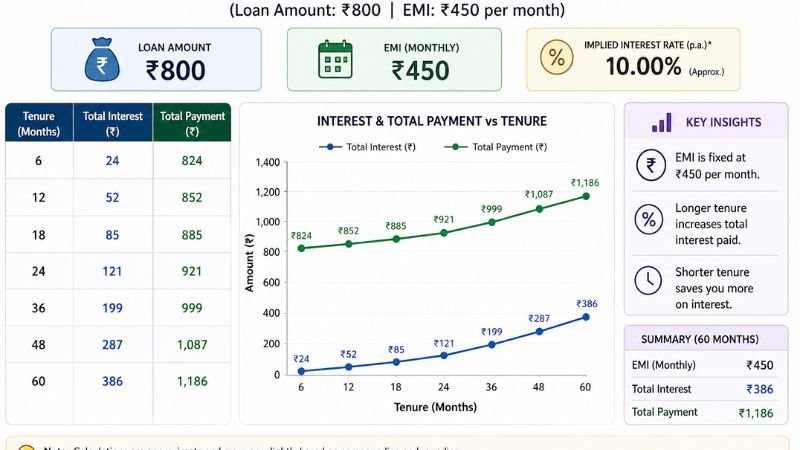

अगर ब्याज ज्यादा होगा → EMI ज्यादा

अगर समय ज्यादा होगा → EMI कम (लेकिन कुल ब्याज ज्यादा)

EMI को प्रभावित करने वाले मुख्य फैक्टर्स

1. लोन अमाउंट (Loan Amount)

जितना ज्यादा लोन लेंगे, EMI उतनी ज्यादा होगी।

Tip: ज्यादा डाउन पेमेंट (Down Payment) करें

2. ब्याज दर (Interest Rate)

Interest rate EMI का सबसे बड़ा फैक्टर है।

कम ब्याज दर = कम EMI

3. लोन अवधि (Loan Tenure)

- लंबा समय → कम EMI

- छोटा समय → ज्यादा EMI

लेकिन:

लंबा tenure = ज्यादा ब्याज

4. क्रेडिट स्कोर (Credit Score)

अच्छा क्रेडिट स्कोर (750+) होने पर:

आपको कम ब्याज दर मिलती है

स्टेप-बाय-स्टेप EMI कैलकुलेशन (Step-by-Step Guide)

Step 1: लोन अमाउंट तय करें

आपको कितनी राशि की जरूरत है, यह तय करें।

Step 2: ब्याज दर चेक करें

अलग-अलग बैंकों की दरों की तुलना करें।

Step 3: लोन अवधि चुनें

अपने बजट के अनुसार tenure चुनें।

Step 4: EMI कैलकुलेटर इस्तेमाल करें

Online EMI Calculator से तुरंत EMI जान सकते हैं।

Step 5: EMI को अपने बजट से मैच करें

आपकी EMI आपकी आय (Income) के 20-25% से ज्यादा नहीं होनी चाहिए।

EMI कैलकुलेटर क्या होता है? (What is EMI Calculator)

EMI Calculator एक online tool होता है, जिससे आप:

- EMI amount

- Total interest

- Total payment

आसानी से निकाल सकते हैं।

यह समय बचाता है और सही प्लानिंग में मदद करता है।

EMI कम करने के आसान तरीके

1. ज्यादा डाउन पेमेंट करें (Higher Down Payment)

इससे लोन कम होगा और EMI भी कम होगी।

2. कम ब्याज दर चुनें (Low Interest Rate)

अलग-अलग बैंकों की तुलना करें।

3. छोटा tenure रखें (Short Tenure)

कुल ब्याज कम लगेगा।

4. अच्छा क्रेडिट स्कोर रखें (Good Credit Score)

इससे बेहतर डील मिलती है।

5. Prepayment करें

समय से पहले लोन चुकाने से ब्याज कम होता है।

आम गलतियां जो लोग करते हैं

❌ EMI कैलकुलेशन बिना समझे लोन लेना

❌ सिर्फ कम EMI देखकर लंबा tenure लेना

❌ Hidden charges को ignore करना

❌ Budget से ज्यादा EMI लेना

कार लोन EMI vs पर्सनल लोन EMI

| पॉइंट | कार लोन | पर्सनल लोन |

|---|---|---|

| ब्याज दर | कम | ज्यादा |

| सिक्योरिटी | कार गिरवी | unsecured |

| EMI | कम | ज्यादा |

एक्सपर्ट टिप्स (Expert Tips)

- हमेशा EMI पहले calculate करें

- अपनी आय के अनुसार लोन लें

- Emergency fund जरूर रखें

- Loan लेने से पहले comparison करें

निष्कर्ष (Conclusion)

अब आप समझ चुके हैं कि कार लोन की ईएमआई कैसे कैलकुलेट होती है (How Car Loan EMI is Calculated)।

याद रखें:

- EMI = आपकी जिम्मेदारी

- सही calculation = सही निर्णय

- Planning के साथ लिया गया लोन हमेशा फायदेमंद होता है

अगर आप सही तरीके से EMI समझकर लोन लेते हैं, तो आप बिना तनाव के अपनी कार का आनंद ले सकते हैं।

कार लोन लेना सही है या नहीं? जानिए इसके फायदे और नुकसान

क्या कार इंश्योरेंस लेना ज़रूरी है? जानिए सच, वरना हो सकता है भारी नुकसान

कार के टायर कब बदलने चाहिए? जानिए सही समय और जरूरी संकेत